PROGRESSIVA IRRILEVANZA DELL’AUTOSTRADA. MA NON IMPORTA NULLA A NESSUNO

Qualche dato per chiarire il concetto di “progressiva irrilevanza”: nel 1979 (altra motorizzazione, altra economia, altra società, altro mondo!) in autostrada si vendeva una quota del 9,4 % di tutti i consumi di benzina e gasolio sommati (sia quelli venduti in rete che in extra rete) e il 12,1 % di tutti consumi di gasolio; oltre 20 anni dopo, nel 2000, il 9,4 era diventato 9,7 % e il 12,1 era lievemente diminuito all’11,3 %; 24 anni dopo, ossia nel 2024 tali quote sono crollate al 2,7 % di tutti consumi di benzina e gasolio sommati e al 2,5 % di tutti i consumi di gasolio. Le quote sono, in sintesi, crollate rispettivamente del 71,3 e del 79,3 % per il gasolio. Che altro non è questa ormai che irrilevanza rispetto al mercato?

Devastante è l’impatto sull’erogato medio delle aree di servizio (e quindi la sostenibilità economica): dal 2000 al 2024 la caduta è pari al 70,6 %: da 9,173 (pari all’erogato medio 2000 di 6,2 impianti della rete stradale) a 2,695 milioni di litri per punto vendita (pari all’erogato medio di 2,0 impianti della rete stradale 2024), mentre nel 1979 (con un numero di punti vendita superiore a quello attuale) l’erogato medio era pari a 5,993 milioni di litri, ossia equivalente all’erogato medio 1979 di 9,8 impianti della rete stradale. Un autentico disastro.

Nel 2009 tutte le vendite addizionate di benzina e gasolio (rete + extra rete) valevano 28,392 miliardi di litri, invece nel 2000 il volume era di 43,880 e nel 2024 di 39,170: il dato 2024 è superiore a quello del 1979 del 38,0 % e di 10,778 miliardi di litri ed inferiore a quello del 2000 del 10,7 % e di 4,710 miliardi di litri.

In autostrada, le stesse vendite dei due prodotti valevano nel 1979 2,679 miliardi di litri saliti a 4,266 nel 2000 e crollati a 1,043 nel 2024: rispetto al 1979 al dato 2024 mancano 1,249 miliardi di litri e 61,1 punti percentuali, rispetto al dato del 2000 mancano 3,223 miliardi di litri e 75,6 punti percentuali.

Si veda, in calce all’articolo, la tabella completa dei dati delle vendite.

Ma se le vendite totali sono aumentate rispetto al 1979 (ancorché poi diminuite rispetto al 2000) chi ci ha guadagnato (o perso meno)?

La rete stradale contava vendite nel 1979 per 19,294 miliardi di litri, per 29,803 nel 2000 e infine nel 2024 per 21,848: nel 2024 sul 1979 ha guadagnato 10,509 miliardi di litri e un 13,2 %, sul 2000 ha perso 7,955 miliardi di litri e 26,7 punti percentuali.

L’extra rete nel 1979 non andava più in là di 6,419 miliardi di litri, saliti a 9,811 nel 2000 e ben a 16,278 nel 2024: sul 1979 una crescita di 9,859 miliardi di litri e del 153,6 % e sul 2000 (laddove gli altri comparti perdono) una crescita di 6,467 miliardi di litri e del 65,9 %.

Le quote percentuali sul totale delle vendite sono così riassumibili:

- anno 1979, rete stradale 68,0 %, extra rete 22,6 %, autostrada 9,4 %

- anno 2000, rete stradale 67,9 %, extra rete 22,4 %, autostrada 9,7 %

- anno 2024, rete stradale 55,8 %, extra rete 41,6 %, autostrada 2,6 %.

Il grafico seguente evidenzia la variazione percentuale cumulata sul 1979 delle vendite sommate di benzina e gasolio in rete stradale, autostradale e in extra rete, mentre il grafico che segue dopo rappresenta le quote percentuali di ciascun circuito sulle vendite totali.

VARIAZIONE % CUMULATA SUL DATO DELL’ANNO 1979

QUOTE % DELLE VENDITE PER CIRCUITO

In autostrada le vendite di benzina da 1,153 miliardi di litri nel 1979 e da ben 1,823 nel 2000 a 0,337 miliardi di litri nel 2024: sul 1979 sono spariti 816 milioni di litri (-70,8 %) e sul 2000 ben 1,486 miliardi di litri (-81,5 %); le vendite di gasolio da 1,526 miliardi di litri nel 1979 e da ben 2,443 nel 2000 a 0,706 miliardi di litri nel 2024: sul 1979 sono scomparsi 820 milioni di litri (-53,7) e sul 2000 ben 1,737 miliardi di litri (-71,1 %).

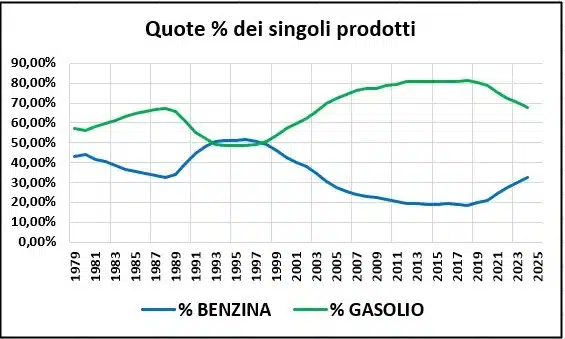

E il mix delle vendite è anch’esso mutato: 43,0 % benzina, 57,0 % gasolio nel 1979, 42,7 % e 57,3 % nel 2000, 32,3 % e 67,7 % nel 2024; ma per un decennio, dal 2010 al 2020, la quota del gasolio si è stabilmente attestata sull’80 % (poco più o poco meno a seconda degli esercizi).

VARIAZIONE % CUMULATA SUL DATO DELL’ANNO 1979 – AUTOSTRADA

QUOTE % DELLE VENDITE PER PRODOTTO – AUTOSTRADA

Nel caso del gasolio, l’autostrada ha perso nel 2024 820 milioni di litri e il 53,7 % sul 1979 e 1,737 e il 71,1 % sul 2000 (0,706 miliardi di litri contro, rispettivamente, 1,526 e 2,443).

Con gli stessi confronti, la rete stradale ha guadagnato nel 2024 8,415 miliardi e il 153,1 % sul 1979 e 3,831 miliardi e 38,0 punti percentuali sul 2000 (13,910 miliardi contro, rispettivamente, 5,495 e 10,079); l’extra rete ha guadagnato nel 2024 7,610 miliardi e il 137,2 % sul 1979 e 4,018 miliardi e 43,6 punti percentuali sul 2000 (13,158 miliardi contro, rispettivamente, 5,548 e 9,140).

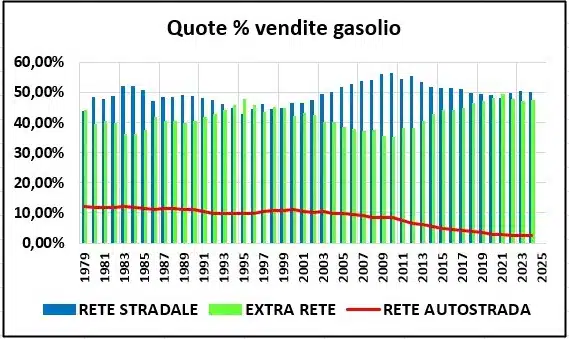

Le quote percentuali sul totale delle vendite di gasolio sono così riassumibili:

- anno 1979, rete stradale 43,7 %, extra rete 44,2 %, autostrada 12,1 %

- anno 2000, rete stradale 46,5 %, extra rete 42,2 %, autostrada 11,3 %

- anno 2024, rete stradale 50,1 %, extra rete 47,4 %, autostrada 2,5 %.

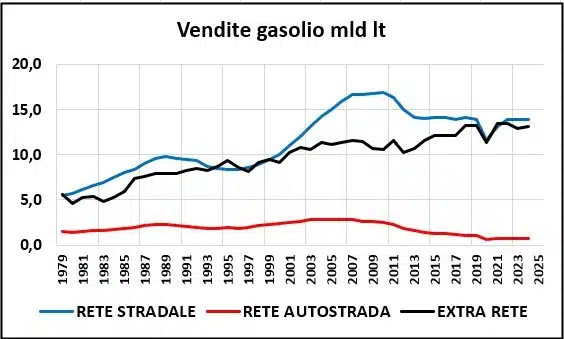

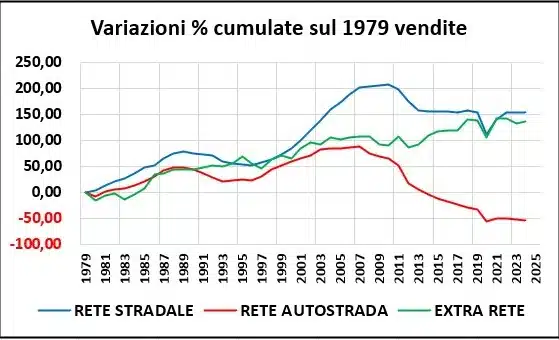

I grafici seguenti evidenziano

- la dinamica delle vendite di gasolio nei circuiti

- la variazione percentuale cumulata sul 1979 delle vendite sommate di benzina e gasolio in rete stradale, autostradale e in extra rete,

- le quote percentuali di ciascun circuito sulle vendite totali.

VENDITE DI GASOLIO NEI CIRCUITI

VARIAZIONE % CUMULATA SUL DATO DELL’ANNO 1979 – VENDITE GASOLIO

QUOTE % DELLE VENDITE DI GASOLIO PER CIRCUITI

Parliamo di prezzi.

Secondo Altroconsumo, citato da Uomini e Trasporti – mensile online dei trasporti, – un panino in un’area di servizio autostradale costa in media 7 euro, con picchi fino a 8, contro i 4,20 euro di un bar «tradizionale»: un sovrapprezzo del 70%. Il cappuccino? In media 1,84 euro (contro 1,64 euro), la brioche 1,72 euro (+26%).

E, per parlare dell’oil, i prezzi della benzina in autostrada nel 2024 sono stati mediamente superiori a quelli della rete stradale di +0,090 €/lt al self e di +0,198 al servito (con i marchi petroliferi meno accentuati degli operatori indipendenti: +0,088 contro +0,097 al self, +0,180 contro +0,247 al servito), quelli del gasolio sono stati mediamente superiori di +0,103 al self e di +0,217 al servito (anche in questo caso si registra che gli indipendenti fanno peggio dei marchi petroliferi: +0,118 contro +0,101 al self, +0,279 contro +0,201 al servito); dati che sono peggiori di quelli registrati nel 2023 nell’ordine del +27 % in self e del +11 % in servito.

Situazioni comuni, quindi, ai servizi oil ed a quelli non oil, e, quel che è peggio, ormai stabilmente consolidati nell’immaginario prima e nel comportamento di consumo di camionisti ed automobilisti, con una associazione indelebile: “autostrada troppo cara, meglio evitare”, se non di percorrerla (anche i pedaggi aumentano, sia pure in maniera differenziata – nel 2024 fino al +2,3 % sull’anno prima, nel 2025 con un +1,8 %, esclusa ASPI), quanto meno di rifornirsi di carburanti e di servizi food & beverage, salva l’unica necessità: usufruire delle toilettes.

Il consumatore – specie quello del mezzo pesante (si pensi alla macroscopica perdita delle vendite di gasolio) -, insomma, si adatta, programmandosi per rifornirsi sulla rete ordinaria e provvedere diversamente per i servizi non oil.

Ancora un disastro. Ma sembra non freghi niente a nessuno.

I concessionari dell’infrastruttura pubblica continuano a percepire le loro royalty (di cui lo Stato incassa una piccola quota), perpetuando uno stato di artificiale pesante distorsione del mercato dei prezzi a tutto sfavore dei beni e servizi della rete autostradale, insomma, a percepire rendite che si possono tranquillamente definire parassitarie, ed a farsi firmare dal ministero i piani economico-finanziari per l’adeguamento dei pedaggi.

I sub concessionari (tra cui le aziende petrolifere), nel mentre appaiono sempre meno interessate a posizionare “bandierine” su questa rete, di meglio non trovano che fare pressione perché i gestori lascino gli impianti o si assoggettino a contratti di appalto di servizi, che proporre azioni amministrative (che peraltro vincono) in materia di proroga della continuità gestionali (si pensi alla vicenda dei ricorsi sull’art. 11.1 dell’ultimo Piano di ristrutturazione della rete), e a stressare le gestioni in tema di prezzi, dopo avere per più lustri evitato di rinnovare quelli che sono gli accordi economico-normativi costringendo gli operatori finali a cercare sul mercato di attutire le perdite dovute alla caduta delle vendite, alla concorrenza esterna e alle politiche commerciali (con un riflesso di ulteriore mortificazione della competitività della rete).

Quanto a governi e ministeri, basti dire che il decreto del 2024 con l’adeguamento del Piano di ristrutturazione risalente al 2015, affida la sostenibilità dei punti vendita alla discrezione dei concessionari, con una visione meramente burocratica del comparto (sostanzialmente limitata ai bandi), senza alcuna prospettiva di indirizzo più ampia che sarebbe giustificata da una proattiva gestione di un bene pubblico e dei soggetti che vi operano.

Peraltro, non molto meglio ha fatto l’ART, con la quale risulterebbe ancora in corso un contezioso con i firmatari (ossia i ministeri) del decreto attinente all’esercizio delle reciproche competenze (“a chi spetta determinare cosa”).

E se un tanto dipende dalla burocrazia delegata per competenza sulla rete, la parte politica di questo governo (e anche di alcuni di quelli precedenti, a onore del vero – nonostante le reiterate sollecitazioni della categoria, gli inviti a costituire un tavolo, gli annunci dello stato di mobilitazione e precontenzioso -, non si è neppure degnata di prendere in esame la cosa, anzi, nemmeno di dare un cenno di riscontro.

Eppure, a nessuno – tranne a chi patisce da anni questo progressivo degrado sulla propria pelle (i gestori) – sembra importare qualcosa di codesto disastro.

Un piccolo esempio: sul sito di AISCAT i dati mensili sulla mobilità sono fermi dal report di maggio 2024 e quelli semestrali sono fermi dal report del primo semestre addirittura 2023. Mancanza di dati o semplice menefreghismo che sia, neppure di questa banale informazione di immagine ci si cura più; pare sia meglio non parlare di qualcosa che ormai è come se non ci fosse più, una sorta di velo su una morte annunciata.

VENDITE DI BENZINA E GASOLIO NEI CIRCUITI 1979-2024 – MILIARDI DI LITRI