ANDAMENTO VENDITE GENNAIO-LUGLIO 2024 VS/ 2023 E VS/2019

Con la pubblicazione in data 11.10, a cura del MASE, dei dati delle vendite in rete ed extra rete di benzina, gasolio e gpl per il periodo gennaio-luglio, è possibile aggiornare la situazione del 2024, confrontandola con lo stesso periodo dello scorso esercizio 2023 e del 2019, l’esercizio che precede immediatamente la fase pandemica del biennio 2020-2021.

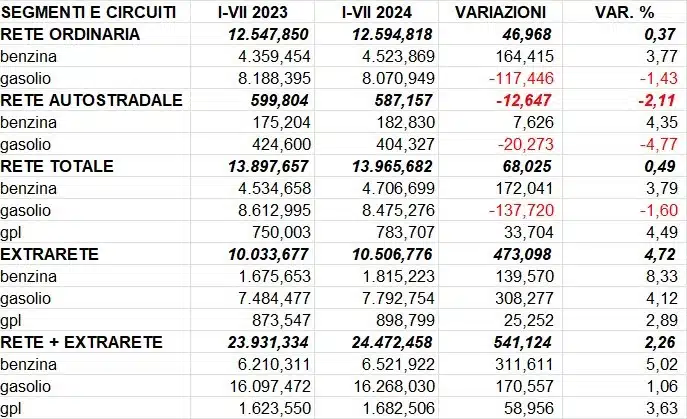

Il dato significativo è rappresentato dal fatto che le vendite totali dei tre prodotti marcano nel periodo gennaio-luglio 2024 un incremento del +2,26 % sullo stesso periodo 2023 (da 23,931 miliardi di litri a 24,472, +0,541 miliardi di litri); rispetto allo stesso periodo del 2019 il segno è ancora positivo, con una crescita del +2,10 % (da 23,968 miliardi a 24,472, +0,504 miliardi).

Distinguendo fra i circuiti, sulla rete (somma sia di quella ordinaria che di quella autostradale) i volumi nel 2024 sono in moderato aumento per un +0,49 % (da 13,898 miliardi a 13,966, con +0,068 miliardi) sul 2023, e di un +3,52 % sul 2019 (da 13,491 miliardi a 13,966, +0,475 miliardi di litri). Nel circuito extra rete, il 2024 cresce, molto più della rete, sul 2023 di un +4,72 % (da 10,034 a 10,507 miliardi di litri, +0,473 miliardi), mentre l’incremento sul 2019 l’incremento è molto più moderato, con un +0,28 % (da 10,478 a 10,507 miliardi, +0,029 miliardi di litri).

VENDITE GENNAIO-LUGLIO 2024 VS/ GENNAIO-LUGLIO 2023 – MILIONI DI LITRI

Limitando l’esame solo ai prodotti benzina e gasolio (i dati MASE non distinguono il gpl venduto in rete ordinaria da quello in rete autostradale), la rete ordinaria marca un aumento nel 2024 di solo un +0,37 % rispetto al 2023 (da 12,548 miliardi a 12,595, +0,047 miliardi), l’aumento è molto più marcato sul 2019: +5,07 % (da 11,987 a 12,595 miliardi, +0,608 miliardi di litri).

Significativamente, sono le vendite di benzina a trainare gli aumenti: +3,77 % sul 2023 e +17,45 % addirittura sul 2019, mentre le vendite di gasolio marcano segni negativi: -1,43 % sul 2023 e -0,79 % sul 2019.

Per contro – con un trend ormai consolidato da molti anni – la rete autostradale presenta un segno negativo in ambedue i confronti: -2,11 % sul 2023 (da 0,600 a 0,587 miliardi di litri, con volumi inferiori di -0,013 miliardi), ma ben -19,25 % sul 2019 (da 0,727 miliardi a 0,587, -0,140 miliardi). Nella rete autostradale, come per quella ordinaria, sono le vendite di benzina a dare un contributo in questo caso solo per contenere la flessione: +4,35 % sul 2023 e addirittura +34,10 % sul 2019; per contro, sono le vendite di gasolio a segnare il calo generale: -4,77 % sul 2023 e ben -31,56 % sul 2019.

Le vendite di gasolio in autostrada costituivano l’81,25 % della somma di benzina e gasolio nel 2019, il 70,79 % nel 2023, mentre nel 2024 non vanno oltre il 68,86 %.

VENDITE GENNAIO-LUGLIO 2024 VS/ GENNAIO-LUGLIO 2019 – MILIONI DI LITRI

La statistica dei prodotti presenta, conseguentemente, segni contrastanti.

La benzina guadagna sul 2023 un +5,02 % (da 6,210 miliardi di litri a 6,522, +0,312 miliardi) e sul 2019 un +15,35 % (da 5,654 miliardi a 6,522, +0,868 miliardi); il gasolio marca sul 2023 un modesto +1,06 % (da 16,097 a 16,268 miliardi di litri, +0,171 miliardi), mentre sul 2019 porta un segno negativo di -1,94 % (da 16,591 miliardi a 16,268, -0,323 miliardi di litri); infine, il gpl sul 2023 segnala un incremento di +3,63 % (da 1,624 miliardi a 1,683, +0,059 miliardi di litri), sul 2019, invece, il segno è negativo: -2,39 % (da 1,724 a 1,683 miliardi, -0,041 miliardi di litri).

Nel mix delle vendite si riflettono le dinamiche più sopra espresse in volumi: nel 2019, sempre nel periodo gennaio-luglio, le quote erano ripartite in 23,59 % benzina, 69,22 % gasolio e 7,19 % gpl; nel 2023 il dato mutava in 25,95 % benzina, 67,27 % gasolio e 6,78 % gpl, per assumere infine nel 2024 una quota del 26,65 % per la benzina, del 66,47 % per il gasolio e del 6,88 % per il gpl.

Nella distribuzione tra circuiti di rete e di extra rete, nel 2019 le vendite sommate in rete dei tre prodotti costituivano il 56,29 % del totale contro il 43,71 % dell’extra rete; nel 2023 le quote erano ripartite, rispettivamente, in 58,07 % e 41,93 %; nel 2024 sono divise tra il 57,07 % della rete e il 42,93 % dell’extra rete.